什么是消费税

消费税,仅从字眼来看,跟每个百姓都有关系。那么到底什么是消费税?哪些商品会被征收消费税呢?

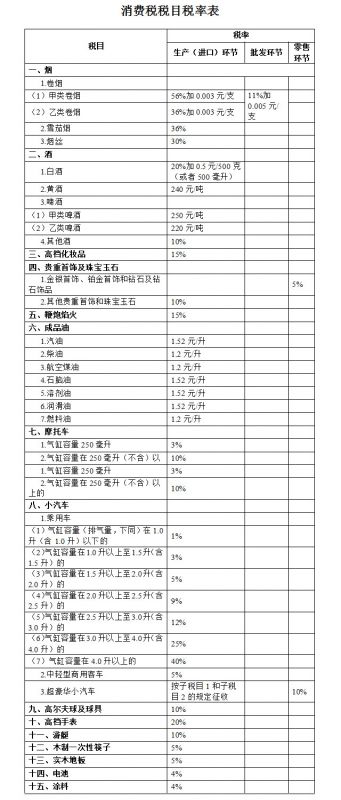

在消费税税目税率表中总共涉及15类商品,包括烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池和涂料。

消费税是调节税种,对生产和消费行为具有重要调节职能。

举例来说,小汽车就按不同排气量征收不同税率的消费税,原因就是考虑到高排量的小汽车,对环境造成的污染会更高。卷烟因为对人们的身体有害,所以像甲类卷烟,目前除了在生产环节按56%的税率每根香烟加0.003元征税外,在批发环节,还要按11%对每根香烟加0.005元征税。

从国际上来看,我国的消费税和其他各国大体相同。

消费税的计算方法

消费税的计算方法根据缴纳消费税的产品的销售、性质等条件的不同,也有着不同的计算方法,具体有如下几种情况。

1、从价计税

根据需缴纳消费税的产品的销售额计算应缴纳税费。

计算公式:应纳税额=销售额×适用税率

【案例1】

A公司是销售木质一次性筷子的企业,某次销售了一批价值200万元的产品,采用从价计税法计算消费税方法如下:

应纳税额=200(销售额)×5%(适用税率)=10(万元)。

2、从量计税

依据需缴纳消费税的产品的销售量计算应缴纳税费。

计算公式:应纳税额=销售量×适用税率

【案例2】

B公司是销售啤酒的公司,某次销售了一批出厂价每吨2 200元的啤酒50吨,采用从量计税法计算消费税方法如下:

应纳税额=50(销售量)×220(适用税率)=11 000(元)。

温馨提示:由于B公司销售的啤酒出厂价格<3 000元/吨,因此,为乙类啤酒,消费税税率为220元/吨。

3、自产自用商品的计税方法

3.1、用于连续生产应纳消费税商品的无需纳税。

3.2、用于例如在建工程等其他方面的应纳税产品,需按照同类产品的销售价格计算纳税,如没有同类产品,则按照组成计税价格进行计税。

公式:组成计税价格=(成本+利润)÷(1-消费税税率)。

应纳税额=组成计税价格×适用税率

【案例3】

C公司生产了10辆1.5排量的小汽车作为公司内部使用,市场上同类型的小汽车为8万元每台。则,该批小汽车应纳消费税计算如下:

应纳税额=8×10(应税销售额)×5%(适用税率)=4(万元)。

4、销售金银首饰的计税方法

计算销售金银首饰的企业应纳消费税税额时,应使用不含增值税税额的销售额进行计算。

公式:应纳税销售额=含增值税销售额÷(1+增值税税率)

应纳税额 =应纳税销售额×适用税率

【案例4】

D公司为零售金银首饰的公司,销售了价值11.6万元(含税销售额)的金手镯。则,其应纳消费税计算如下:

应纳税销售额=11.6(含增值税销售额)÷(1+16%)(1+增值税税率)=10(万元);

应纳税额 =10(应纳税销售额)×5%(适用税率)=0.5(万元)。

5、进口产品的计税方法

公式:组成计税价格 =(关税完税价格+关税)÷( 1-消费税税率)

应纳税额 =组成计税价格 ×消费税税率

【案例5】

E公司进销售了一批进口雪茄,关税完税价格为80万元,关税按60%计算。则,其应纳消费税计算如下(精确到小数点后两位):

组成计税价格 =(80+30)(关税完税价格+关税)÷(1-36%)( 1-消费税税率)=171.88(万元)

应纳税额 =171.88(组成计税价格)×36%(消费税税率)=61.88(万元)

6、委托加工产品的计税方法

委托加工的产品,交货时由受托方代扣代缴消费税,应在找受托方的同类消费品销售价格计算纳税,没有同类产品的按照组成计税价格进行计税。

公式:组成计税价格=(材料成本+加工费)÷(1- 消费税税率)

应纳税额=组成计税价格×适用税率

【案例6】

F公司委托G公司加工了一批需要缴纳消费税的电池,按市场上同类型的电池销售价格计算,该批电池价值15万元。交货时,该批电池由G公司代扣代缴消费税,则应纳消费税计算如下:

应纳税额=15(组成计税价格)×4%(适用税率)=0.6(万元)。

以下附消费税税率表: